Pratique

Votre entreprise a mis en place un Plan d'Épargne Retraite Entreprise Collectif (PERECOL) ou Interentreprises (PERECOLI) ? C'est une bonne nouvelle ! Ces dispositifs vous permettent de vous constituer dès maintenant une épargne pour votre retraite. Un revenu supplémentaire indispensable pour préparer au mieux votre départ et surtout pouvoir conserver votre niveau de vie actuel lors de votre retraite. Il y a également un autre avantage et pas des moindres ! Votre épargne salariale n'est pas totalement bloquée. En effet, si vous avez besoin de votre capital plus tôt que prévu, il existe des cas de déblocages anticipés comme l'achat de votre résidence principale par exemple. D'ailleurs, c'est également une excellente manière de préparer votre retraite !

1Le dispositif

En plus de vos éventuelles primes de participation, d'intéressement et abondements, le PERECOL(I) peut également être alimenté grâce à vos versements volontaires. Ils peuvent être de deux natures : des versements non déductibles de votre revenu imposable, comme dans votre PEE par exemple, ou des versements volontaires déductibles de votre revenu imposable, vous permettant de bénéficier d'une baisse d'impôt. Vous pouvez même programmer des versements réguliers depuis votre espace personnel ! Vous n'avez plus besoin d'y penser, c'est pratique, régulier et automatique !

Lors de votre départ à la retraite, vos versements volontaires deviennent disponibles. Vous avez le choix entre deux modalités de sortie : en capital et/ou en rente.

2Quels montants pouvez-vous verser ?

Versements volontaires déductibles

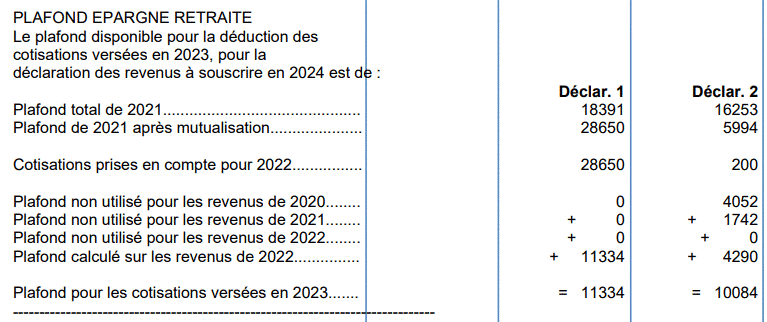

C'est l'administration fiscale qui détermine votre "Plafond pour les cotisations versées". Vous pouvez le retrouver sur la fin de votre avis d'imposition :

Attention, si vous avez oublié de déclarer certains versements, votre disponible fiscal affiché sera faux.

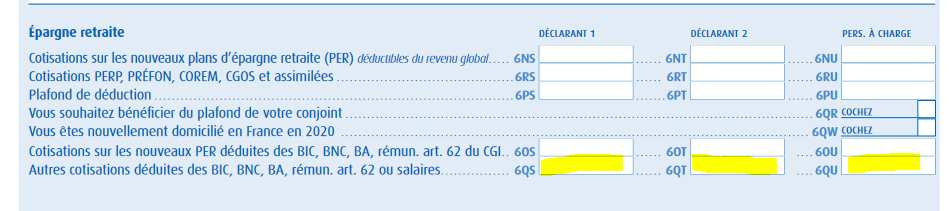

Pour que votre avis d'imposition reflète un disponible fiscal exact, vous devez y reporter les versements provenant de votre employeur dans les rubriques "6QS", "6QT ou 6QU". Les montants à indiquer correspondent au cumul :

- des cotisations obligatoires effectuées par l'employeur sur un Article 83 ou un PERO,

- de l'abondement de l'entreprise à un PERECOL(I) ou un PERCO(I),

- des jours de CET ou jours de repos monétisés dans un PERECOL(I), dans un PERCO(I), dans un Article 83 ou dans un PERO dans la limite de 10 jours par an.

Les montants à déclarer au titre des versements effectués dans le PERCO(I) / PERECOL(I) sont inscrits dans le relevé de compte annuel Crédit Mutuel Épargne Salariale.

Si le plafond disponible pour la déduction des cotisations inscrit sur votre avis d’imposition n’est pas correct en raison d’oublis déclaratifs, vous devez calculer votre plafond de déduction des versements volontaires :

Calculez votre plafond de versements d'épargne retraite

Résultats de votre simulation

volontaires déductibles** :

vous pouvez faire une économie d'impôts de

À noter

L’excédent de déductibilité non utilisé une année, par le salarié, son conjoint ou son partenaire de PACS, est reportable sur 3 ans.Sommes déja versées

Ces sommes déja versées vont venir réduire votre enveloppe fiscale disponible

2024 :

2024 :

Sommes déja versées

Ces sommes déja versées vont venir réduire votre enveloppe fiscale disponible

2024 :

2024 :

Ce plafond correspond au montant maximum de versements volontaires que vous pouvez verser pour l'année en cours (N), en tout ou partie, sur un dispositif de retraite supplémentaire (PERECOL(I), PERO, PERP, PERIN, Madelin pour les TNS) dans le but d'obtenir une déductibilité fiscale l'année suivante (N+1).

Astuce :Si vous êtes fortement imposé aujourd'hui, vous avez un réel avantage fiscal à effectuer un versement volontaire déductible dès maintenant. Mais attention, il faut garder à l’esprit que lorsque vous débloquerez votre épargne, votre capital sera soumis à l’impôt sur le revenu à la sortie.

- Découvrez le tableau détaillé pour le calcul de votre plafond de versements

-

Selon votre situation, retenez le plus favorable de ces deux montants :

- 10% de vos revenus d'activité professionnelle de l'année N-1 nets de frais professionnels(4)

ou

- 10% du plafond annuel de la Sécurité Sociale de l'année N-1 (retenu en cas d'absence ou de faibles revenus d'activité professionnelle(5)

-Versements sur un dispositif Retraite dans le cadre professionnel (concerne les sommes versées en N-1)(6)

- Versements obligatoires de l'employeur sur un contrat Article 83 ou PERO

- Abondement de l'employeur sur un contrat PERECOL(I) ou PERCO(I)

- Versements TNS sur un PERIN ou contrat Madelin Retraite

- Versements des droits CET ou de repos non pris(7) sur un dispositif collectif de retraite

+Fraction du plafond non utilisé au cours des 3 dernières années

=Plafond total de déduction des versements volontaires versées en N (année en cours)

Versements volontaires non-déductibles

Au-delà du plafond, vous pouvez épargner davantage pour votre retraite en effectuant un versement volontaire

non-déductible.

Ce versement ne sera pas déduit de vos revenus imposables, il bénéficiera d’une exonération de fiscalité sur le capital au moment de votre départ à la retraite.

Astuce :Privilégiez cette option lorsque vous avez atteint le plafond de déductibilité, lorsque vous n'êtes pas imposable au titre d'une année par exemple ou alors lorsque vous pensez que votre taux d'imposition actuel est inférieur à votre taux d’imposition lors du déblocage.

Versements CET ou jours de repos non-pris

En l'absence d'un Compte Épargne Temps, vos jours de repos non pris peuvent être versés sur votre PERECOL(I). Ces versements sont exonérés d'impôt sur le revenu dans la limite de 10 jours par an.

Pour plus d'informations sur le CET, rendez-vous ici.

3Comment effectuer vos versements volontaires déductibles ?

Rendez-vous sur votre espace sécurisé en ligne pour effectuer directement vos versements volontaires, vous verrez, c'est rapide et simple !

Découvrez nos guides vidéos

- Versements volontaires déductibles

-

Lu 00:00Durée totale 01:37

- Versements réguliers

-

Lu 00:00Durée totale 01:37

4Comment déclarer les versements volontaires déductibles ?

Versements volontaires déductibles

Selon votre situation, vous devez vérifier ou reporter le montant de vos versements volontaires sur votre déclaration de revenus afin de bénéficier de la déductibilité fiscale.

Vos versements feront l'objet de l'envoi d'un IFU (Imprimé Fiscal Unique) qui vous sera adressé courant du mois de mars de l'année N+1. C'est sur ce document que vous trouverez le montant de vos versements volontaires déductibles effectués en année N, à déclarer dans les cases "6NS, 6NT et 6NU" de votre déclaration de revenus.

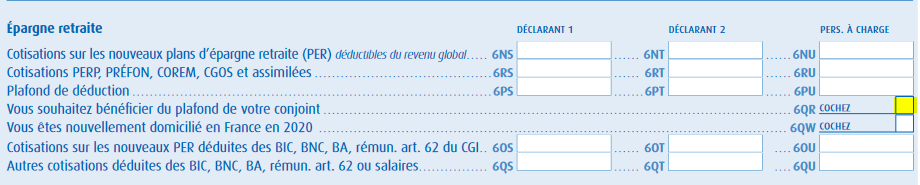

Si vous souhaitez bénéficier du plafond épargne retraite non-utilisé par votre conjoint (marié ou pacsé avec imposition commune), pensez à cocher la case "6QR".

5Fiscalité à la sortie (au moment où vous débloquez votre épargne)

Fiscalité des versements volontaires déductibles

Sortie en capital :

- Le capital est soumis à l'Impôt sur le Revenu

- Les plus-values sont soumises au Prélèvement Forfaitaire Unique de 30%

Sortie en rente :

- La rente est soumise à l'Impôt sur le Revenu après abattement de 10% (comme un salaire)

- Une partie de la rente est soumise aux prélèvements sociaux de 17,2%

Fiscalité des versements volontaires non-déductibles

Sortie en capital :

- Le capital est exonéré d'Impôt sur le Revenu,

- Les plus-values sont soumises au Prélèvement Forfaitaire Unique de 30%

Sortie en rente :

Le barème de la rente viagère à titre onéreux s'applique. Une partie de la rente viagère est soumise à l'Impôt sur le Revenu et aux prélèvements sociaux en fonction de l'âge du bénéficiaire :

- 70% de la rente est imposée si le bénéficiaire à moins de 50 ans au moment de percevoir sa rente,

- 50% s'il a entre 50 et 59 ans,

- 40% s'il a entre 60 et 69 ans,

- 30% s'il a plus de 69 ans.

Téléchargez notre Guide des versements volontaires

Retrouvez l'ensemble de notre dossier sous la forme d'un guide au format PDF que vous pouvez télécharger grâce au bouton ci-dessous :